※ 稅負測算與稅務規(guī)劃(一次性服務)

服務內(nèi)容一:稅負測算

服務對象:施工方、項目公司��、社會資本方

服務內(nèi)容二:稅務策劃

服務對象:項目公司

服務內(nèi)容三:會計核算

服務對象:項目公司

※ 回頭看稅務顧問服務(全年服務)

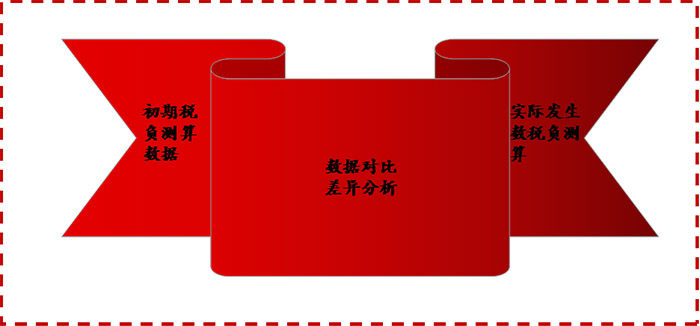

服務內(nèi)容一:實際發(fā)生稅負測算與數(shù)據(jù)對比差異分析

服務對象:項目公司��、施工方���、投資方

服務內(nèi)容二:稅務規(guī)劃建議

服務對象:項目公司���、施工方、投資方

◇ 通過預測數(shù)據(jù)與實際發(fā)生數(shù)據(jù)的對比分析,梳理產(chǎn)生差異的原因��。

◇ 對稅務風險點進行提示���,給出規(guī)劃建議��。

服務內(nèi)容三:稅收政策解讀

服務對象:項目公司�����、施工方��、投資方

◇ 對可適用于該項目的稅收政策�����,進行可行性指導。

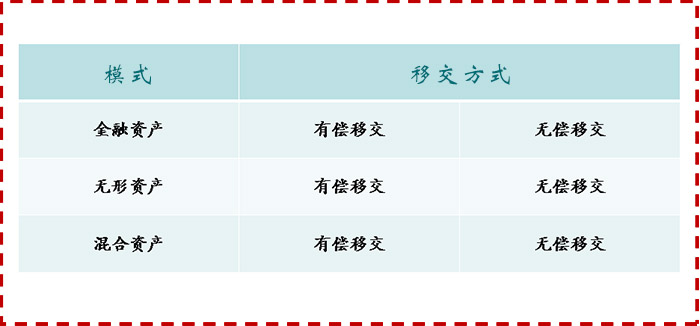

※ 退出階段稅負測算與稅務規(guī)劃(一次性服務)

服務內(nèi)容一:稅務成本測算

服務對象:項目公司

◇ 退出階段項目公司資產(chǎn)移交不同方式的稅務成本測算

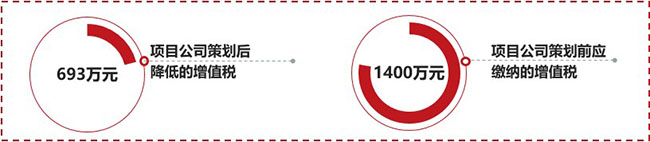

服務內(nèi)容二:稅務規(guī)劃

服務對象:項目公司

◇ 合理進行投資方退出階段稅務規(guī)劃��,以降低稅務成本����。

服務內(nèi)容三:會計處理

服務對象:項目公司

◇ 退出階段項目公司資產(chǎn)移交不同方式的會計處理。